UN ENTORNO ESPECIALIZADO PARA OPTIMIZACIÓN DE CARTERAS CON RESTRICCIONES

Fortalezca su análisis de inversiones

Utilizando OptiFolio podrá integrar de manera sencilla el procedimiento de alimentación de datos de mercado, configuración de grupos de activos, límites de inversión, gestión y comparación de carteras, cálculo de benchmarks, evaluación de cumplimiento de límites y mucho más.

OptiFolio es la plataforma más conveniente para optimizar carteras de inversión. Dispone de los algoritmos más eficaces de optimización global no lineal restringida. Esto le permitirá visualizar en tiempo record no solo el portafolio óptimo y la frontera eficiente, sino todo el perfil de la zona factible de inversión. Descubra cómo las restricciones afectan el área de la zona factible y desplazan la frontera y carteras óptimas de forma visual.

Descargue un brochure del programa

Video del sistema OptiFolio

Web oficial de OptiFolio (en inglés)

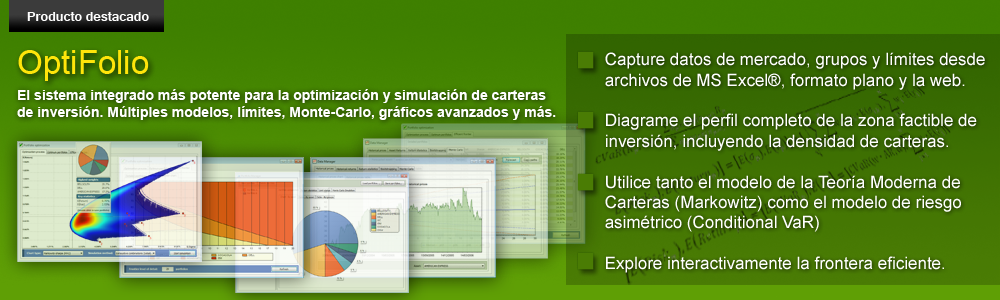

OPTIFOLIO:

CARACTERÍSTICAS CLAVE

- Utiliza información contenida en archivos de MS Excel®, en ficheros de formato plano estándar (separados por comas o por tabulaciones) o directamente desde la web.

- Importa fácilmente matrices producidas por otros paquetes, tales como MatLab® o SciPad®.

- Permite crear grupos de activos y límites de forma flexible para capturar las reglas de inversión y restricciones legales.

- Permite emplear carteras de refencia para hallar óptimos con restricciones sobre el volumen total de recomposición (diferencias de posiciones).

- Evalúa el cumplimiento de límites de inversión para carteras ingresadas o resultantes de los análisis.

- Realiza optimizaciones de cartera con velocidades que alcanzan millones de carteras analizadas por segundo.

- Permite variar los supuestos de rendimientos esperados, desviaciones estándar, correlaciones entre activos, etc. para los modelos de optimización.

- Dispone de modelos clásicos (Markowitz) de rentabilidad y desviación estándar, así como modelos contemporáneos basados en el Conditional Value-at-Risk como medida de riesgo de cartera.

- Puede generar gráficos de calidad de presentación.

- Permite aplicar modelos de simulación Monte-Carlo con distribuciones de ajuste óptimo identificadas por el propio programa.

- Ofrece al usuario la posibilidad de elegir gráficamente las carteras óptimas que desea analizar sobre la frontera eficiente.

- Permite encontrar las composiciones detalladas de cartera a lo largo de la frontera eficiente, considerando las restricciones de inversión.